תמונת מאקרו: עלייה באינפלציה ואי־ודאות גיאופוליטית

שיעור האינפלציה בארה"ב זינק בחודש מרץ ל-3.3%, זאת לאחר שעמד על 2.4% בחודשים ינואר ופברואר. זהו השיעור הגבוה ביותר מאז מאי 2024, והעלייה החדה מיוחסת בעיקרה לעלייה במחירי האנרגיה על רקע המלחמה מול איראן שפרצה בסוף פברואר. האינפלציה שבה והתרחקה מיעד הפד העומד על 2%. שיעור האבטלה בארה"ב עלה ל-4.3% בחודש מרץ, וממשיך להוות עלייה הדרגתית מתונה באבטלה, המשקפת היחלשות קלה בשוק העבודה. עם זאת, דו"ח התעסוקה לחודש מרץ היה חזק מהצפוי, עם תוספת של 178 אלף משרות.

מדיניות הפד: בין בלימת אינפלציה לשמירה על צמיחה

ריבית הפד נותרה ללא שינוי ברבעון הראשון ועומדת על 3.5%-3.75%, לאחר שלוש הפחתות רצופות בסוף 2025. בישיבת מרץ בחרו חברי הוועדה להותיר את הריבית על כנה נוכח חוסר הוודאות הכלכלית בעקבות המלחמה באיראן והשלכותיה על האינפלציה. הפד ממשיך לפעול באיזון עדין בין הצורך לרסן את הלחצים האינפלציוניים, לבין הרצון לשמר את יציבות שוק העבודה ולמנוע פגיעה בצמיחה הכלכלית.

תחזית הריבית של חברי הפד מצביעה כעת על הפחתת ריבית אחת בלבד בהמשך 2026 – אך חשוב לציין כי בחודש מאי תסתיים כהונתו של ג'רום פאוול כיו"ר הפד והוא יוחלף ע"י קווי וורש. וורש כיהן כחבר מועצת הפד בשנים 2006-2011 ונחשב דווקא לשמרן מוניטרי, המוביל קו קשוח כנגד האינפלציה, גם במחיר של פגיעה בצמיחה ותעסוקה, ואף ביקר פומבית את מדיניות ההרחבה הכמותית של הנגיד ברננקי ואף התפטר מהפד בשל כך. עם זאת, מאז קירובו למינוי לתפקיד ע"י הנשיא טראמפ, ריכך את עמדותיו וסימן תמיכה בהפחתות ריבית, בטענה שהתפתחויות ה- AI יסייעו בריסון האינפלציה.

השפעות מדיניות ומסחר: תנודתיות בסביבת הריבית

בתחילת הרבעון הכריז טראמפ שהממשל ירכוש אג"ח מגובה משכנתא בגובה 200 מיליארד דולר – מהלך שהחל מגמת ירידה בריבית המשכנתא. ואולם, עם פרוץ המלחמה מול איראן בסוף פברואר עלו תשואות האג"ח הממשלתיות – וריבית המשכנתא עלתה כלפי מעלה.

בפברואר 2026 פסק בית המשפט העליון שהנשיא אינו מוסמך להטיל מכסים מכוח חוק ,IEEP מה שהוביל לביטול מכסים רחבים שהוטלו במהלך 2025. בתגובה, הכריז טראמפ על מכס גלובלי של 10% אשר יישאר בתוקף 150 ימים – עד 24 ביולי 2026. המכסים הקיימים על פלדה, אלומיניום, נחושת, רכבים ומוליכים למחצה נותרו בעינם, ובאפריל הוכרזו מכסים של עד 100% על ייבוא תרופות פטנטיות – כך שחוסר הוודאות בנושא הזה צפוי להימשך עוד זמן מה.

ריבית המשכנתאות: עלייה מחודשת והשפעה על השוק

ריבית המשכנתא הממוצעת ל-30 שנה, שהגיעה לשיא של 7.79% באוקטובר 2023, והיתה במגמת ירידה עד אוקטובר 2024 (אז עמדה על 6.08%) – עלתה במהלך הרבעון מ-6.18% בתחילתו ל-6.38% בסופו (מרץ 2026), ובתחילת אפריל אף ל-6.46% – השיא של שבעה חודשים. העלייה מגיעה על רקע המלחמה באיראן ועליית תשואות האג"ח הממשלתיות.

ניתן לראות שריבית הפד הקבועה אינה מייצגת בהכרח את כיוון ריבית המשכנתאות, שכן הן נגזרות מתשואות האג"ח לטווח הארוך, בעוד שלהחלטות הפד יש השפעה בעיקר על ריבית קצרת-טווח. ההכרזה של טראמפ מינואר על רכישת אג"ח מגובה משכנתא בהיקף של 200 מיליארד דולר, שהייתה צפויה להוריד את ריבית המשכנתא, לא הצליחה בשלב זה לקזז את השפעת עליית תשואות האג"ח בעקבות המלחמה.

שיעור הריבית בארה"ב (מקור: Freddie Mac)

שוק המגורים: מחסור מתמשך והסטת ביקוש לשכירות

התחלות הבניה החדשות מראות סימני התאוששות בתחילת 2026. בחודש ינואר 2026 עלה קצב התחלות הבניה ל-1.49 מיליון בתים (בחישוב שנתי), עליה של 7.2% ביחס לדצמבר 2025 ו-9.5% ביחס לינואר 2025. למרות העלייה, קצב הבנייה עדיין נמוך מהנדרש, והמחסור המתמשך בבתים צפוי להמשיך להתעצם בטווח הבינוני-ארוך.

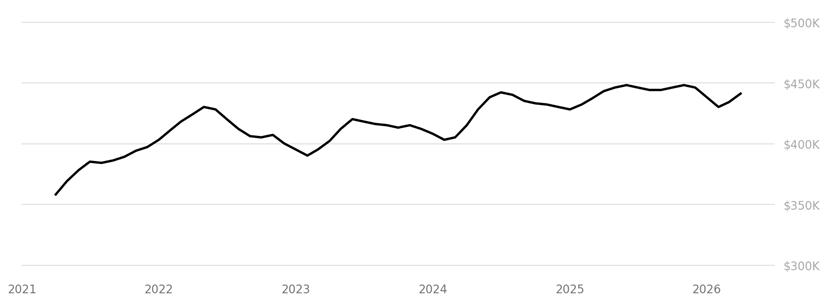

מחירי הבתים ממשיכים להיות יציבים עם מגמת עלייה קלה, כאשר המחיר החציוני של בית עומד על כ-437 אלף דולר, עליה של 1.2% מהשנה שעברה. מצד אחד, תנאי המימון לרוכשים – ובפרט עליית ריבית המשכנתא בעקבות המלחמה באיראן – מייצרים ירידה (לפחות זמנית) בביקוש, ומצד שני היצע דל של בתים ביחס לביקוש מייצר לחץ על המחירים.

מחיר חציוני של בית בארה"ב לאורך 5 שנים (מקור: Redfin)

ברבעון הראשון, היקף מכירות הבתים בארה"ב הוסיף להיות נמוך יחסית לשנים קודמות. בחודש מרץ הסתכם היקף המכירות בכ-3.98 מיליון בתים בחישוב שנתי – ירידה של 3.6% מהחודש הקודם, ומהווה התחלה חלשה יחסית לעונת האביב, בה נמכרים כ-40% מהבתים בשנה. ניתן לשייך זאת לעלייה הזמנית בריבית המשכנתא.

השכירות הממוצעת ממשיכה במגמת יציבות ועמדה על כ-2,000 דולר לחודש, עליה של כ-3.6% ביחס לחודש המקביל בשנה שעברה.

אנו צופים שככל שתרד ריבית המשכנתא יקרו שני דברים: הביקוש לרכישת בתים יעלה ויווצר לחץ לעליית מחירים, על רקע מחסור הולך וגדל בבתים למגורים; ובמקביל, שיעור האמריקאים הגרים בשכירות יעלה שכן לא יוכלו לעמוד בעלויות הרכישה – הכוללת מימון וביטוחים.

מגמה זו מובילה גופים מוסדיים רבים לבצע פרויקטי Built to Rent – בניה או רכישה של מתחמי מגורים להשכרה, בהם בתים פרטיים משמשים כמוצר השקעה בדומה ל-Multifamily .

מבט קדימה: הזדמנות בשוק המגורים להשכרה

הפער בין ביקוש להיצע בשוק הדיור ממשיך להעמיק, במיוחד על רקע תנאי מימון מאתגרים. כתוצאה מכך, יותר ויותר משקי בית, ובעיקר משפחות, בוחרים לשכור בית פרטי במקום לרכוש. במקביל, היצע הבתים להשכרה לא התפתח באותו הקצב. מגמה זו מתפתחת בשנים האחרונות בפרט באזורים בעלי צמיחה דמוגרפית ותעסוקתית – כדוגמת יוסטון, טקסס.