כלכלת ארה"ב – תמונת מאקרו

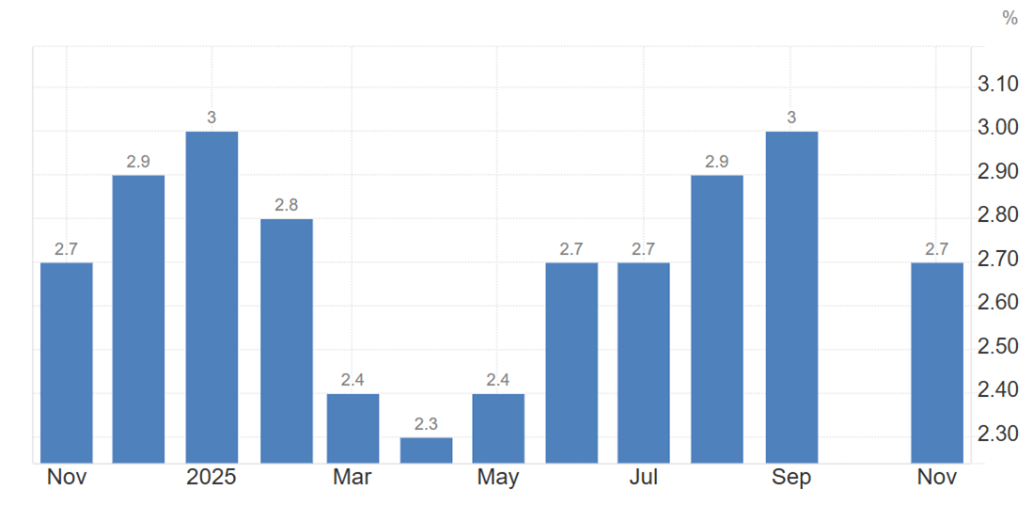

שיעור האינפלציה בארה"ב עמד בחודש נובמבר על 2.7%, בדומה לרבעון המקביל בשנה החולפת. האינפלציה מוסיפה להיות מעל היעד של הפד העומד על 2%, אך עדין נעה מזה זמן רב בטווח שבין 2% ל-3%.

שיעור האבטלה בארה"ב עומד על 4.4%, ומהווה עליה הדרגתית מתונה באבטלה המייצגת היחלשות קלה בשוק העבודה.

ריבית הפד ירדה פעמיים הרבעון ועומדת על 3.5%-3.75%. זוהי ירידה שלישית ברצף. הפד ממשיך לפעול באיזון עדין בין הצורך לרסן את הלחצים האינפלציוניים לבין הרצון לשמר את יציבות שוק העבודה ולמנוע פגיעה בצמיחה הכלכלית. בשלב זה מוערך כי יהיו 1-2 ירידות נוספות בשנת 2026. נציין כי בחודש מאי תסתיים כהונתו של ג'רום פאוול, יו"ר הפד. הנשיא טראמפ מחפש להחליפו במועמד שיוריד את הריבית באופן משמעותי יותר.

ירידת הריבית במשק לא הביאה לירידה זהה בריבית המשכנתאות, אך בינואר 2026 טראמפ הכריז שהממשל ירכוש אג"ח מגובה משכנתא בגובה 200 מיליארד דולר – מהלך שצפוי להביא לירידה בריבית המשכנתאות.

ממשלת ארה"ב ממשיכה ליישם מכסים רחבים. תכנית המכסים כוללת עדין מכס בסיסי בגובה של 10% על יבוא, כאשר בחומרים מסוימים או ממדינות מסוימות, שיעור המכסים אף גדול יותר. חוסר הודאות סביב הרחבת המכסים לסחורות מסין נותר בעינו.

שיעור האינפלציה בארה"ב (מקור: U.S. Bureau of Labor Statistics)

כלכלה ונדל"ן

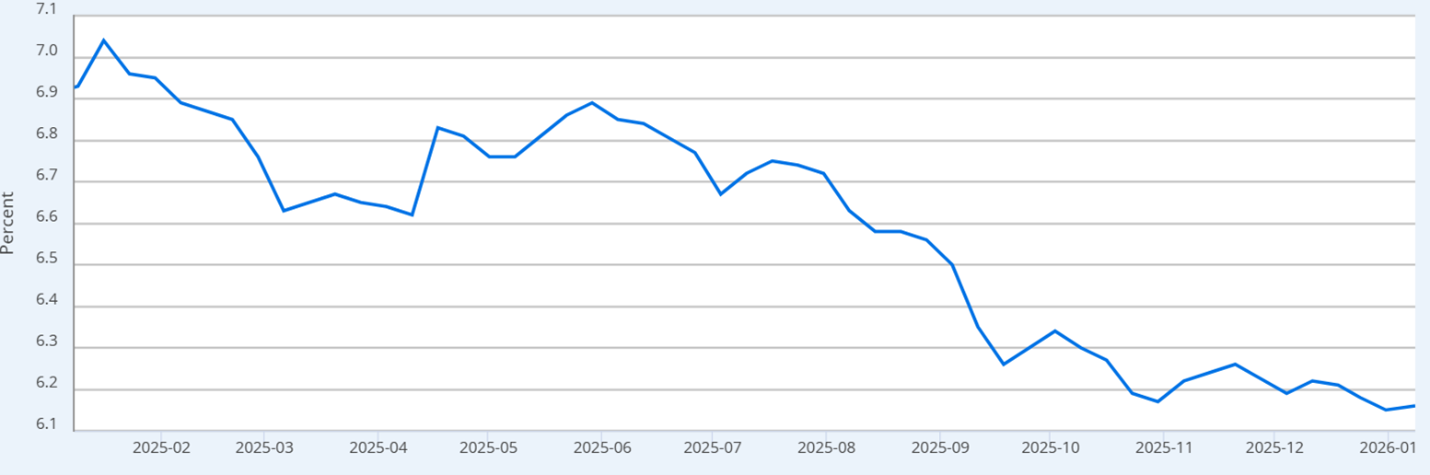

- ריבית המשכנתא הממוצעת ל-30 שנה, שהגיעה לשיא של 7.79% באוקטובר 2023, והיתה במגמת ירידה עד אוקטובר 2024 (אז עמדה על 6.08%) – ירדה במהלך הרבעון ל-6.18%. ניתן לראות שהירידה בריבית במשק לא תורגמה לירידה בריבית המשכנתאות, שכן הן נגזרות מתשואות האג"ח לטווח הארוך, בעוד שלהחלטות הפד יש השפעה בעיקר על ריבית קצרת-טווח. הכרזתו של טראמפ על רכישת אג"ח מגובה משכנתא בהיקף של 200 מיליארד דולר צפויה להוריד את ריבית המשכנתא ולהוסיף נזילות לשוק המימון.

שיעור הריבית בארה"ב (מקור: Freddie Mac)

- בשל אתגרי השוק בעבור יזמי הנדל"ן, הירידה בהתחלות בניה חדשות נמשכת. באוקטובר 2025, כמות התחלות הבניה עמדו כ-1.25 מיליון בתים (בחישוב שנתי). בהשוואה לחודש אפריל 2020 (תחילת משבר הקורונה) – מדובר בנקודות השפל ב-16 השנים האחרונות. מגמה זו צפויה להביא להגדלת המחסור בבתים בארה"ב בטווח הבינוני-ארוך.

- עליית מחירי חומרי הגלם בשל תכנית המכסים לא הביאה בשלב זה לעליות מורגשות בעלות חומרי הבניה.

- מחירי הבתים נותרים יציבים כאשר מחיר בית חיצוני עומד על 433 אלף דולר, עליה של 0.7% מהשנה שעברה. מצד אחד, תנאי המימון לרוכשים מייצרים ירידה (לפחות זמנית) בביקוש, והיצע דל של בתים ביחס לביקוש מייצר לחץ על המחירים, ועל כן נותרת יציבות יחסית. אנו צופים שככל שתרד ריבית המשכנתא יקרו שני דברים:

- הביקוש לרכישת בתים יעלה וייווצר לחץ לעליית מחירים, על רקע מחסור הולך וגדל בבתים למגורים.

- שיעור האמריקאים הגרים בשכירות יעלה, שכן לא יוכלו לעמוד בעלויות הרכישה הכוללות מימון, ביטוחים שעולים וכו'. הערכה זו מביאה גופים מוסדיים רבים לבצע פרויקטי Built to Rent – בניה או רכישה של מתחם בתי מגורים להשכרה, כלומר הבתים הפרטיים משמשים כמוצר השקעה דומה ל-Multifamily.

- ברבעון הרביעי, היקף מכירות הבתים בארה"ב הוסיף להיות נמוך יחסית לשנים קודמות, עם היקף מכירות של

כ-4.13 מיליון בתים בחישוב שנתי. מדובר בעליה קלה ביחס לרבעון הקודם. - השכירות הממוצעת ממשיכה להיות יציבה ועמדה על כ-1,995 דולר לחודש, בדומה לשנה שעברה.

שוק המלונות

- שוק המלונאות מראה סימני חולשה קלים ברבעון הרביעי, ולמעשה בחציון כולו. על אף שמחירי ההשכרה הממוצעים עלו, התפוסה הנמוכה הובילה להכנסה נמוכה יותר.

- התפוסה הממוצעת בחודש נובמבר עמדה על 57.9% – ירידה של 2.8% לעומת נובמבר 2024.

- ADR (מחיר חדר ללילה): עמד הרבעון על 153.77 דולר – עליה של 0.6% לעומת נובמבר 2024.

- RevPAR (הכנסה לחדר זמין): עמד הרבעון על 88.97 דולר – ירידה של 2.3% לעומת נובמבר 2024.